对小米而言,当下仍是一个耕耘的季节。 5月19日,小米集团公布2022年第一季度业绩。集团总收入人民币734亿元,经调整净利润人民币29亿元。多项财务指标的波动表明,核心零部件结构性短缺、新冠疫情反复、国际局势带来的全球宏观经济环境扰动等因素,对一季度的小米产生了不小影响。 不过,小米还在一季度财报中披露,创新业务费用为人民币4.25亿元,研发支出也达到人民币35亿元,同比增长16%。 一系列数字表明,在波动的大环境中,小米并没有“停下”的打算。

大盘收缩,手机业务守住全球第三 在众多业务中,小米智能手机业务受到的影响更加突出。 这并非单家公司表现出的特例。全球范围内的智能手机市场在一季度出现了整体下滑的迹象。根据Canalys的数据,2022年第一季度,全球智能手机出货量达到3.112亿台,同比下降11%。

中国大陆智能手机市场的表现则进一步落后于全球市场。中国信通院数据显示,2022年1-3月,国内市场手机总体出货量累计6934.6万部,同比下降29.2%。其中,3月受影响尤其严重。信通院数据显示,该月国内手机市场总体出货量2150万部,同比下降40.5%。 但在此境况中,小米仍维持住了在全球手机市场中的位置。Canalys数据显示,一季度,小米智能手机全球出货量为3920万台,市占率13%,继续位列第三。

此外,今年一季度小米智能手机业务还迎来一个重要节点。据Counterpoint Research用户量数据追踪服务(Installed Base Tracker Service),小米的全球智能手机用户量在本季度初突破了5亿大关,加入了“精英俱乐部”。 Counterpoint Research称,小米的品牌认知度提升到了一个新的水平,从一个区域性的主打实惠型的智能手机品牌转向全球级的高端手机品牌厂商。 这与小米执行两年有余的高端战略不无关系。

2020年初,小米进军3000元以上高端机市场。随后发布的小米11、小米11 Pro、小米11 Ultra和小米12等,以及售价近万元的折叠屏手机MIX Fold,无一不是在夯实这一战略的发展基础。 今年2月8日,雷军再发布内部信称,小米集团正式组建高端化战略工作组,并确立了“三年手机销量全球第一”的品牌战略。与此同时,小米宣称将坚决执行“5年1000亿”研发计划。 这些决心迅速落实在动作上。

3月24日,小米宣布向4931位员工授予约1.749亿股小米股票。雷军还表示,继去年招募5000名工程师后,今年将再招募5000名优秀的工程师。 在研发和人才上的投入,也取得了成果。搭载于小米11 Ultra的小米“夜枭”算法,在行业中相对重量级的CVPR NTIRE2022夜景渲染赛道上,获得大众评审和摄影师评审两项世界第一。除了影像算法,小米在快充技术等方面也处于行业领先。 反映在市场上,小米一季度ASP(每台手机平均售价)同比增长14%到1189元人民币。第一手机界研究院的统计则显示,2022年Q1全球手机600-799美元段畅销机型市场份额中,苹果、三星、小米排名前三。这表明年初推出的小米 12 Pro受到消费者的认可。

多元化形成多引擎驱动 智能手机业务之外,小米的其他业务单元也在持续“造血”。 一方面是“手机 X AIoT”战略的稳步推进。2022年一季度,小米IoT与生活消费品收入195亿元,同比增长6.8%,15.6%的毛利率也创单季度新高。AIoT连接设备(不包括智能手机、平板及笔记本电脑)数超4.78亿,同比增长36.2%。重点品类同样表现优异。作为“手机 X AIoT”战略的大屏控制核心的智能电视,一季度全球出货量同比增长超15%,达300万台。空调、冰箱、洗衣机等只能大家电品类的收入,一季度同比增长超过25%。

另一方面,小米互联网业务更是一季度表现最稳定的业务。用户方面,2022年3月,全球MIUI月活跃用户数达5.29亿,同比增长1.04亿。收入方面,2022年第一季度小米互联网服务收入71亿元,同比增长8.2%。特别值得一提的是,一季度小米境外互联网业务收入达16亿元,同比增长71.1%,在互联网服务收入的占比提升至21.9%。截至2022年一季度,MIUI月活跃用户中有近3/4来自中国大陆以外的国家和地区。

不难看出,小米互联网业务的收入结构,与用户结构并不匹配。境外互联网业务收入的增速加快,意味着小米的全球化战略,除了带来市场份额和用户规模外,在商业上的回报也开始增加。在小米的盈利结构中,互联网业务本身就贡献着最高的毛利率。如果境外互联网业务收入的增速能够保持,对提升小米的盈利能力无疑是个好消息。境外互联网业务收入的增长,只是小米全球化的缩影。

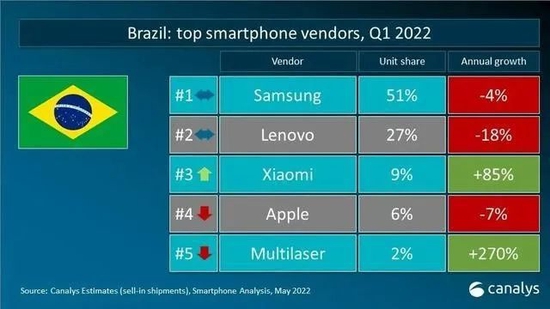

在中国手机厂商中,小米是市场全球化程度最高的之一。根据Canalys的数据,2022年一季度,小米手机的出货量在全球49个国家和地区进入前三,在68个国家和地区进入前五。市场的全球化,使小米抵御单一市场风险的能力增强。在全球第五大智能手机市场巴西,一季度小米的销量同比增长达到85%,市场份额进入前三。此外,在消费能力较强的西欧地区,小米的市场份额也达到15.4%,排名第三。

尽管智能手机市场的疲软已经成为全球性问题,但市场的多元分布,显然让小米“把鸡蛋放在更多篮子里”,从而最大可能的分散风险。 在收入占比最高的智能手机业务受大环境影响而“降速”时,IoT与生活消费品、互联网业务的表现,一定程度上稳定了营收和利润。市场布局的全球化,也使小米有机会在全球范围内不断寻找增长点。

一季度小米境外市场收入375亿元,与去年同期基本持平。这在一定程度上也说明,广泛的市场布局,为小米的营收争取到更大的弹性空间。 当下要稳,但不能停 大盘下滑时,收缩“过冬”是不少企业的选择。但小米却并没有要停下来的意思。

财报显示,一季度,小米研发支出35亿元人民币,同比增长16.0%。持续增加的研发投入,当下看来是成本,长远来看则是面向未来的投资。截至今年3月底,小米的全球专利授权数超过2.6万件,全球专利申请数超过5.3万件。对小米而言,研发投入换来的技术升级和专利储备,无论对高端化战略的落地,还是全球化战略的推进,都具有长远意义。

4.25亿元的创新业务费用,则被外界普遍认为是指向造车业务。2021年宣布将正式进军新能源汽车领域时,雷军表示未来十年将为此投入100亿美元。尽管后来小米在造车业务上鲜于公布进度,小米总裁王翔在财报的媒体电话会议上㛑仍表示,对汽车业务“没有特别多的东西可以公布”,但并不足以消除外界对于小米造车的诸多想象。

总体而言,尽管一季度小米未能维持从前的增速,但智能手机在不利的外部环境下仍然守住了在全球市场的地位,IoT与生活消费品、互联网业务也呈现不错的韧性。5月21日港股收盘时,小米股价收11.74元,上涨5.96%。这可以视为资本市场对小米这份财报的回应。此外,里昂证券、高盛、花旗、招银国际、大和等投行,也都继续对小米给出“买入”或“持有”的评级。

Canalys分析师Runar Bjrhovde认为,零部件短缺问题将在未来三到六个月中慢慢缓解,头部厂商将利用这段调整期巩固供应链合作伙伴关系并加强核心产品研发和渠道拓展,以应对2022年下半年的需求反弹。5月21日晚上,小米总裁王翔则出现在骁龙8+的发布会上,宣布小米联合高通深度联调,将率先发布第一代骁龙8+移动平台。这都表明,在行业遭遇“逆势”的不利局面下,小米既致力于稳住当下,也在为未来的长期发展而布局。稳在当下,但不要停在当下,这对小米来说或许是最好的选择。

智能手机